最新税收法规

- 中央最新税收法规

- 增值税 消费税 营业税 外资企业所得税 个人所得税 企业所得税 屠宰税 进出口税收政策 城市房地产税 契税 印花税 车辆购置税 税收征收管理 资源税 土地使用税 城市维护建设税 土地增值税 房产税 车船税 筵席税 耕地占用税 综合税收政策 教育费附加 文化建设费 堤围费 农业税 烟叶税 相关经济贸易法规 相关金融法规 船舶吨税 其他法规 工会经费 环境保护税

- 广东省最新税收法规

- 增值税 消费税 营业税 个人所得税 企业所得税 屠宰税 进出口税收政策 城市房地产税 契税 印花税 车辆购置税 税收征收管理 资源税 城市维护建设税 土地增值税 房产税 车船税 筵席税 耕地占用税 综合税收政策 烟叶税 堤围费 教育费附加 土地使用税 文化建设费 相关经济贸易法规 相关金融法规 工会经费 其他法规 环境保护税

- 佛山最新税收法规

- 增值税 消费税 营业税 个人所得税 企业所得税 屠宰税 进出口税收政策 城市房地产税 契税 印花税 车辆购置税 税收征收管理 资源税 城镇土地使用税 城市维护建设税 土地增值税 房产税 车船税 筵席税 耕地占用税 综合税收政策 教育费附加 堤围费 土地使用税 烟叶税 文化建设费 相关经济贸易法规 相关金融法规 价格调节基金 工会经费 其他法规

营业税

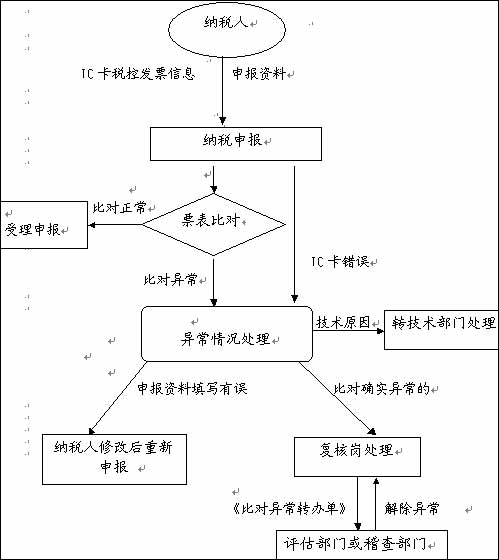

国家税务总局关于印发《饮食业、娱乐业税控收款机系统营业税“票表比对”管理操作规程》的通知

发文文号:国税发[2006]16号 发文单位: 时间:2011-04-12 14:35:33 点击:

513