企业咨询

企业咨询

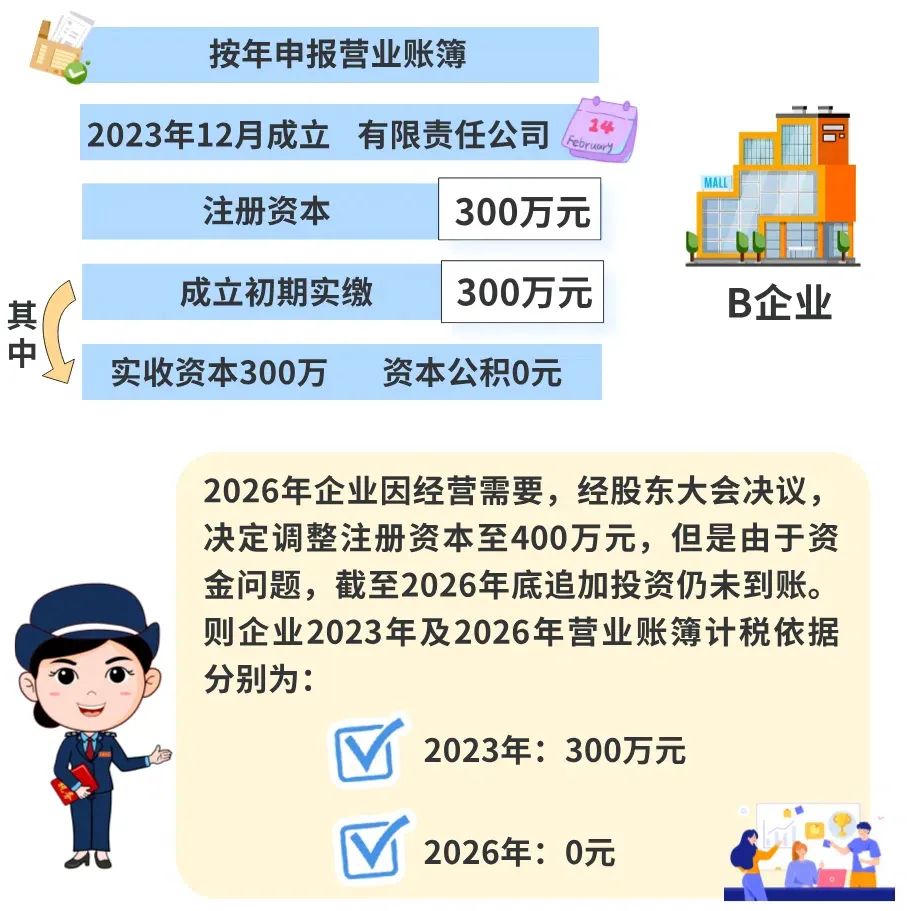

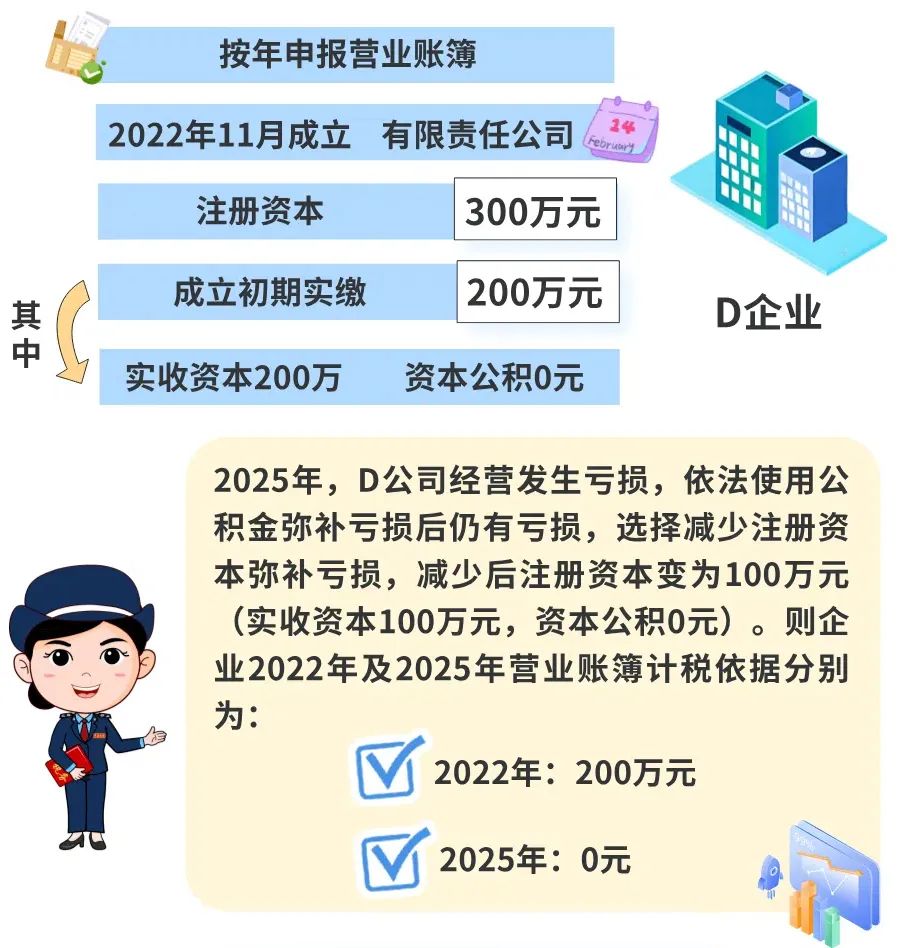

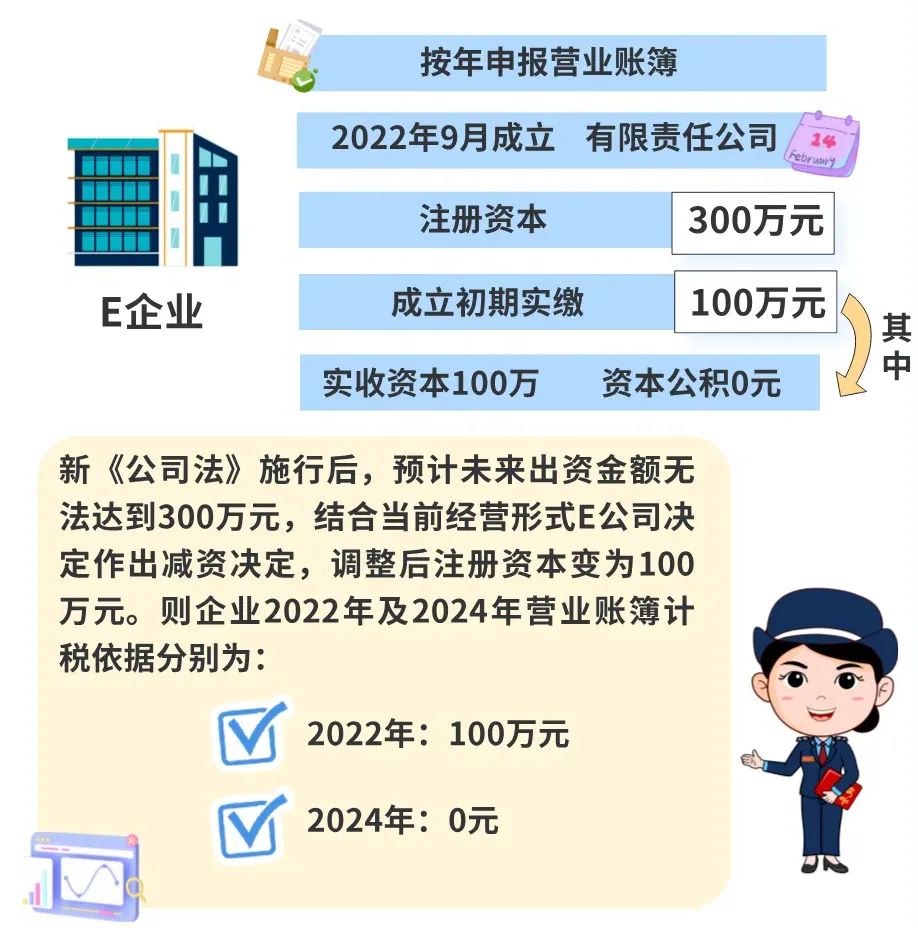

新公司法|注册资本调整,如何缴纳印花税

时间:2024-07-19 15:18:32 点击:

69

最新公告:公司公告:

最新公告:公司公告:

版权所有 Copyright 2004-2022 佛山市宏创税务师事务所有限责任公司

公司地址:佛山市禅城区石湾街道深村大道56号万润经联大厦A座1505-1511室 E-mail:fshctax@vip.163.com

咨询电话:0757-83813050 传真:(0757)83839227

备案序号:粤ICP备2022108326号 网站公安备案编号:200501D0140