企业咨询

企业咨询

端午高速通行不免费~相关的税收政策你知道吗?

时间:2018-06-13 15:00:00 点击:

460

转眼又到了端午节,作为上半年的最后一个小长假,大家可要好好珍惜,该玩的抓紧机会出去玩~小编了解到,根据《重大节假日免收小型客车通行费实施方案》,免费通行时间为春节、清明节、劳动节、国庆节四个国家法定节假日,以及当年国务院办公厅文件确定的上述法定节假日连休日。所以,端午期间高速公路是不免费滴~大家可要记住啦~

说起这个公路通行费啊,关于税收的内容也不少。小编近日收到不少亲们的咨询,对于这个公路通行费发票的抵扣有一点疑问,今天,小编就专门说一说这个政策的内容吧~

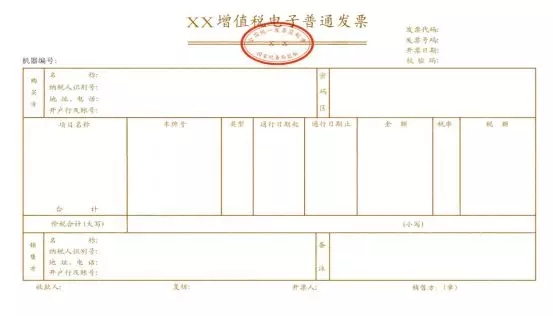

公路通行费抵扣规定

《关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部 国家税务总局公告2017年第66号)规定:“2018年1月1日以后使用ETC卡或用户卡交纳的通行费,以及ETC卡充值费可以开具通行费电子发票,不再开具纸质票据。”

《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)规定:

(一)纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

2018年1月1日至6月30日,纳税人支付的高速公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

2018年1月1日至12月31日,纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣进项税额:

一级、二级公路通行费可抵扣进项税额=一级、二级公路通行费发票上注明的金额÷(1+5%)×5%

小提示

大家要注意哦,上述有两个时间段,是不一样的哦!旧的通行费票据(不含财政票据,下同)高速公路可以使用到2018年6月30日,旧的通行费票据一级、二级公路可以使用到2018年12月31日,注意区分~

(二)纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

抵扣方式及抵扣期限

增值税一般纳税人取得符合规定的通行费电子发票后,应当自开具之日起360日内登录本省(区、市)增值税发票选择确认平台,查询、选择用于申报抵扣的通行费电子发票信息。

按照有关规定不使用网络办税的特定纳税人,可以持税控设备前往主管国税机关办税服务厅,由税务机关工作人员通过增值税发票选择确认平台(税务局端)为其办理通行费电子发票选择确认。

申报表填列

旧的通行费票据:以取得的通行费发票(不含财政票据)上注明的收费金额计算的可抵扣进项税额,填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8栏“其他”中。

增值税电子普通发票:增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。