小微企业开票、申报,一看就懂

政策:根据《国家税务总局关于小微企业免征增值税和营业税有关问题的公告》(总局2014年57号公告)规定:增值税小规模纳税人,月销售额不超过3万元(含3万元,下同)或者按季不超过9万元的,免征增值税。全面营改增之后,根据总局2016年23号公告规定:分别核算营改增和非营改增收入的小规模纳税人可分别享受月销售额不超过3万元(含3万元,下同)或者按季不超过9万元的免税政策。

税务机关代开发票

1、代开发票未超过3万元(按季未超过9万元)

某企业提供经纪代理服务,同时销售办公用品, 2017年1季度合计在税务机关代开增值税专用发票不含税销售额为100000元,其中经纪代理服务不含税销售额60000元,销售货物不含税销售额40000元, 合计代开增值税普通发票不含税销售额为60000元,其中经纪代理服务不含税销售额20000元,销售不含税销售额40000元。

简析:该企业经纪代理服务不含税销售额合计:60000+20000=80000元,按季未超过9万元,符合小微企业免税政策, 销售货物不含税销售额40000+40000=80000元, 按季未超过9万元,符合小微企业免税政策。纳税人本季度代开增值税专用发票应缴纳税款为:100000*0.03=3000元。因此该季度合计应缴纳税款3000元。

在此种情况下纳税人申报表应如下填写:

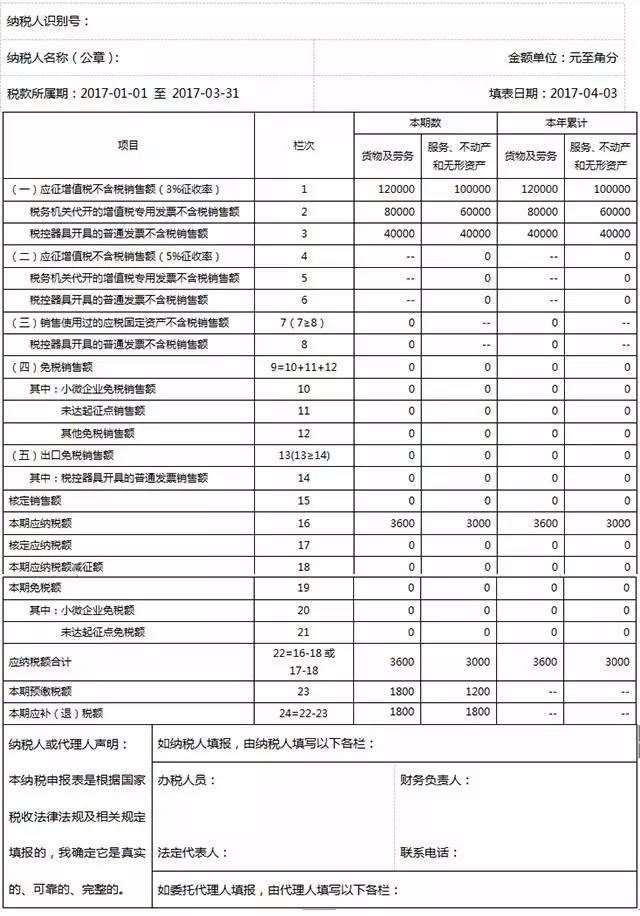

2、代开发票超过3万元(按季超过9万元)

某企业提供经纪代理服务,同时销售办公用品, 2017年1季度合计在税务机关代开增值税专用发票不含税销售额为140000元,其中经纪代理服务不含税销售额60000元,销售货物不含税销售额80000元, 合计代开增值税普通发票不含税销售额为80000元,其中经纪代理服务不含税销售额40000元,销售不含税销售额40000元。

简析:该企业经纪代理服务不含税销售额合计:60000+40000=100000元,按季超过9万元,不能享受小微企业免税政策, 销售货物不含税销售额80000+40000=120000元, 按季未超过9万元,按季超过9万元,不能享受小微企业免税政策。纳税人本季度代开增值税专用发票应缴纳税款为:100000*0.03=3000元。本季度代开增值税普通发票应缴纳税款为:120000*0.03=3600。因此该季度合计应缴纳税款6600元。

在此种情况下纳税人申报表应如下填写:

自开发票

1.小微企业自开增值税普通发票及卷票等非增值税专用发票种类,类同代开增值税普通发票。

2.小微企业从事住宿服务,鉴证咨询以及建筑安装等行业自开增值税专用发票。

(1)小微企业从事住宿服务,鉴证咨询以及建筑安装等行业自开增值税专用发票及自开普票合计未超9万

某小微企业从事营改增行业----提供住宿服务,2017年1季度自开增值税专用发票不含税销售额为60000元,自开增值税普通发票不含税销售额为20000元,合计80000元, 符合小微企业免税政策,自开增值税专用发票需缴纳税款,该季度应缴纳税款合计1800元。

简析:该企业住宿服务不含税销售额合计:60000+20000=80000元,按季未超过9万元,符合小微企业免税政策。纳税人本季度自开增值税专用发票应缴纳税款为:60000*0.03=1800元。因此该季度合计应缴纳税款1800元。

在此种情况下纳税人申报表应如下填写:

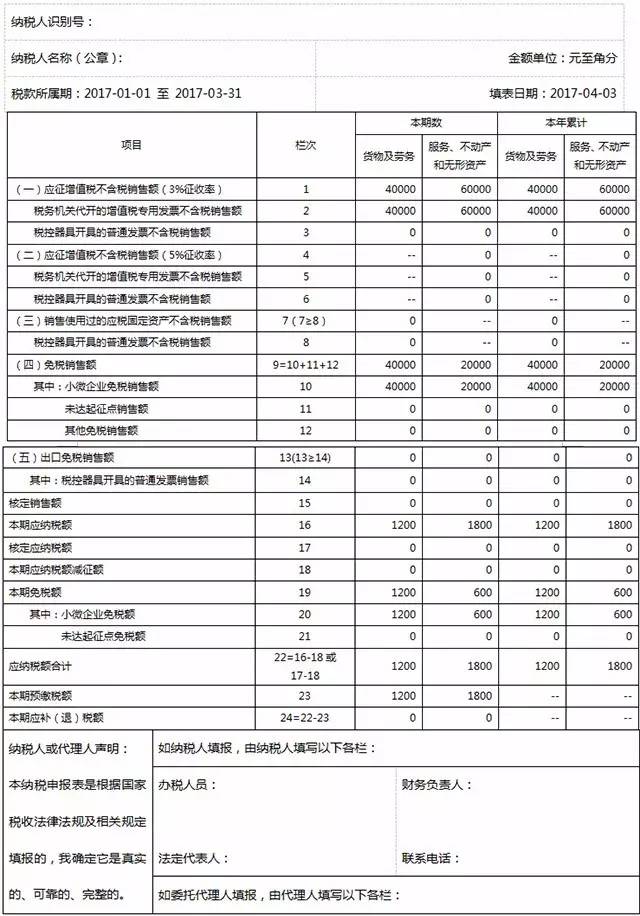

(2)小微企业从事住宿服务,鉴证咨询以及建筑安装等行业自开增值税专用发票及自开普票合计超过9万

某小微企业提供住宿服务,2017年1季度自开增值税专用发票不含税销售额为60000元,自开增值税普通发票不含税销售额为40000元,合计100000元, 不符合小微企业免税政策, 该季度应缴纳税款合计3000元。

简析:该企业住宿服务不含税销售额合计:60000+40000=100000元,按季超过9万元,不符合小微企业免税政策。纳税人本季度应缴纳税款为:100000*0.03=3000元。因此该季度合计应缴纳税款3000元。

在此种情况下纳税人申报表应如下填写:

存在其他减免税优惠的情况

小微企业存在享受其他减免税的情况比如销售部分鲜活肉蛋、或者劳务派遣服务差额征收等。一定要根据文件要求在办税大厅正确进行备案,然后才能正确享受减免。此时请注意计算小微企业月3万(按季9万)的依据为差额之前的销售额或者包含免税销售额。具体见下面的几个例子。

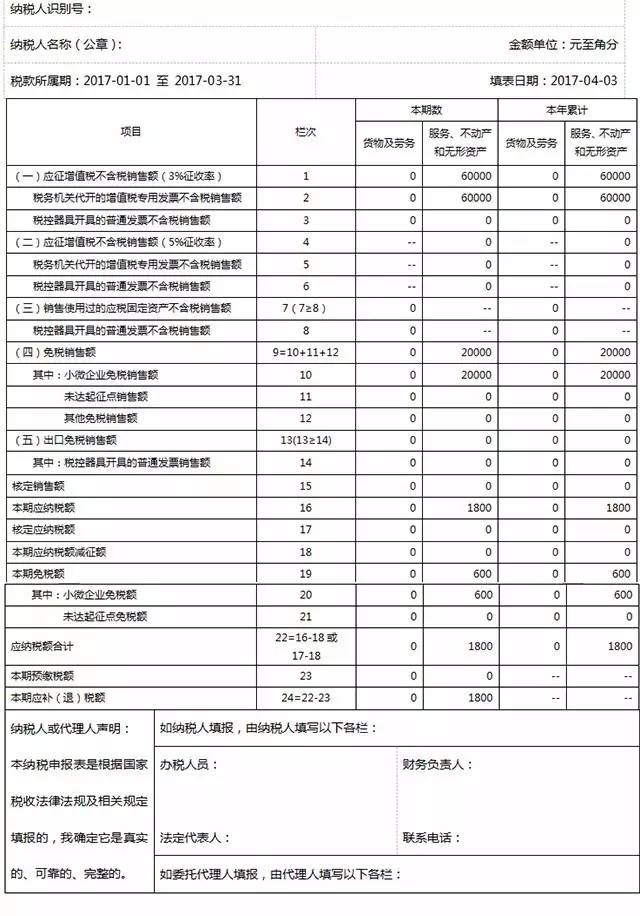

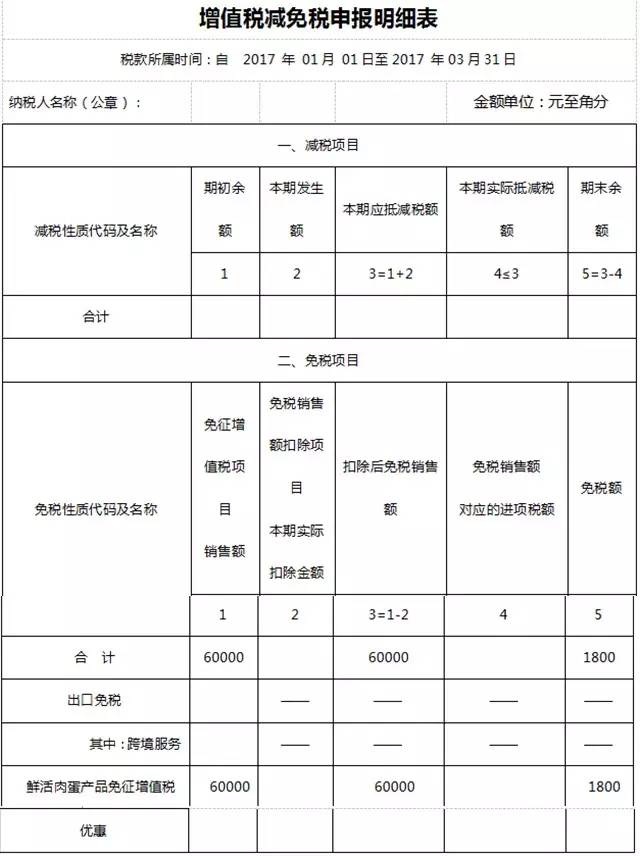

1.某小微企业经备案之后享受鲜活肉蛋产品免征增值税优惠,2017年1季度开具鲜活肉蛋类免税不含税销售额60000元,享受免征增值税优惠,开具其他品目不含税销售额40000元,合计100000元,超过小微企业享受的免税销售额,其中开具其他品目40000元需缴纳税款1200元。

简析:该企业本季度所有销售收入为40000+60000=100000元,按季超过9万元,不符合小微企业免税政策。但是其中销售鲜活肉蛋类不含税销售额60000元,已经备案,可以享受免税。销售其他物品40000元不能享受免税。纳税人本季度应缴纳税款为:40000*0.03=1200元。因此该季度合计应缴纳税款1200元。

在此种情况下纳税人申报表应如下填写:

2.某小微企业经备案之后享受医疗机构提供的医疗服务免征增值税优惠,同时从事销售医学器材行业,2017年1季度开具医疗机构提供的医疗服务类不含税销售额100000元,开具其他销售货物类不含税销售额110000元,该季度应缴纳税款3300元。

简析:该企业本季度所有销售收入为100000+110000=210000元,按季超过9万元,不符合小微企业免税政策。但是其中医疗服务不含税销售额100000元,已经备案,可以享受免税。销售医学器材等物品110000元不能享受免税。纳税人本季度应缴纳税款为:110000*0.03=3300元。因此该季度合计应缴纳税款3300元。

在此种情况下纳税人申报表应如下填写:

3.某零售小微企业2017年1季度代开增值税专用发票不含税销售额30000元,品目为商业17%,已缴纳税款900元,自开增值税普通发票不含税销售额80000元,品目为商业17%,应缴纳税款2400元,不含税销售额合计110000元。纳税人在该季度购买增值税税控设备,收到发票价税合计1050元,并在税务机关进行备案,可进行抵减税款。

简析:该企业销售货物不含税销售额合计:30000+80000=110000元,按季超过9万元,不符合小微企业免税政策。纳税人本季度应缴纳税款为:110000*0.03=3300元。但纳税人在该季度购买增值税税控设备,收到发票价税合计1050元,并在税务机关进行备案,可进行抵减税款。因此该季度合计应缴纳税款3300-1050=2250元。

在此种情况下纳税人申报表应如下填写:

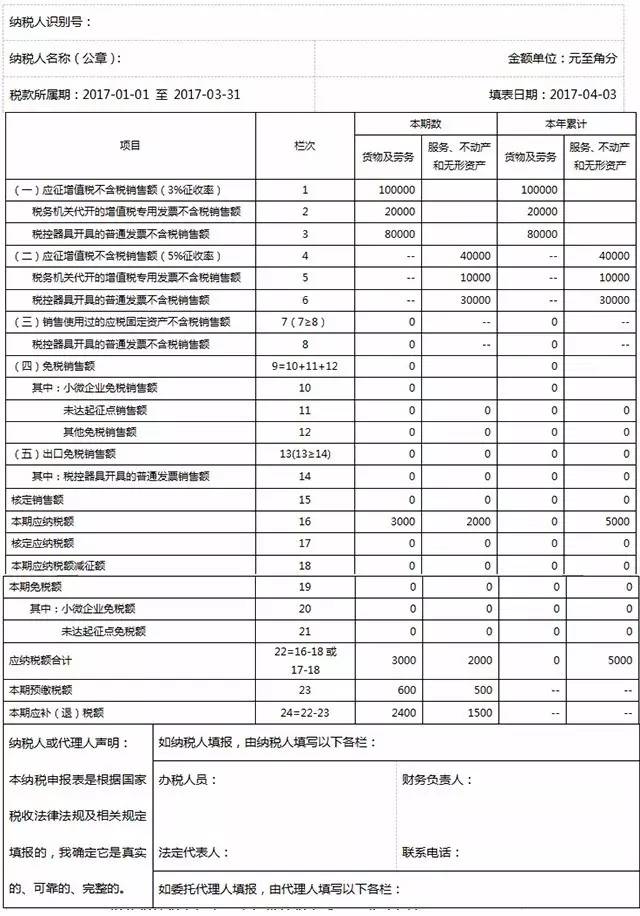

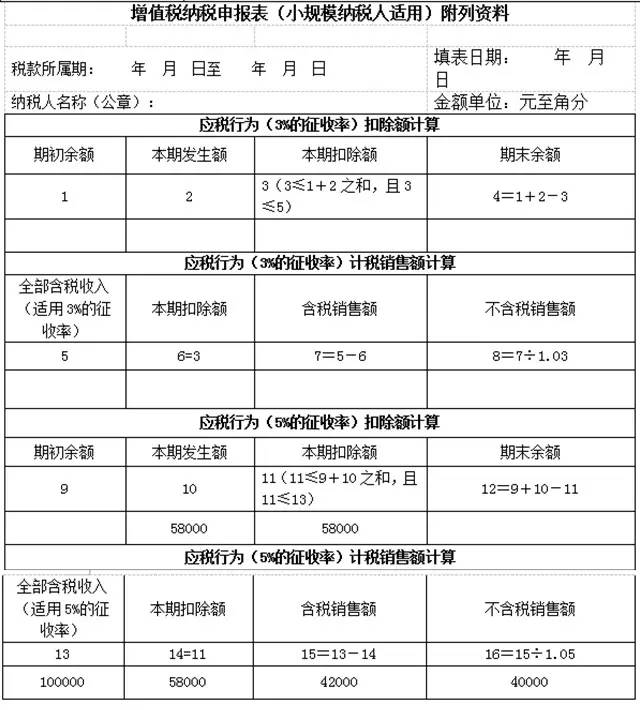

4.某小微企业2017年1季度劳务派遣服务下销售额价税合计共100000元,其中职工工资等扣除金额为58000元。提供货物销售不含税销售额为100000元。该企业1季度代开增值税专用发票不含税销售额30000元,其中货物销售销售额20000元,缴纳税款600元,征收品目为人力资源服务销售额10000元,缴纳税款500元。该纳税人劳务派遣选择差额征税,已在税务机关备案。根据销售情况该企业应缴纳税款为5000元,已缴纳1100元,仍需缴纳3900元。

简析:该企业该季度货物销售销售额合计: 100000元,按季超过9万元,不符合小微企业免税政策,劳务派遣服务销售额为100000元,按季超过9万元,不符合小微企业免税政策。纳税人本季度销售货物应缴纳税款为:100000*0.03=3000元。纳税人本季度提供劳务派遣服务,已经在税务机关进行备案,可以选择差额征收。差额征税部分含税销售额为:100000-58000=42000,应缴纳税款为:42000/1.05*0.05=2000元.因此该季度合计应缴纳税款3000+2000=5000元。

在此种情况下纳税人申报表应如下填写: